Financiero y Crédito

Tarija marca importancia como plaza financiera con Bs 6.985 millones en créditos y Bs 3.969 millones en depósitos

Publicado en Tarija200|Edición N°11|Abril/Julio 2019

Tarija es una gran plaza para todas las entidades del sistema financiero. La cartera de crédito del departamento de Tarija a diciembre de 2018, registró Bs 6.985.649.630 colocados, cantidad que refleja un crecimiento de 10,13% respecto a la gestión 2017, esto significa que se han añadido Bs 642.826.519 más a la cartera departamental. Por otro lado, los depósitos del público suman un total de Bs 3.969.796.000 en 2018, mejorando en 7,48% el desempeño mostrado en 2017, que es igual a un crecimiento de Bs 276.417.253.

Sin embargo la diferencia entre los recursos colocados y captados de la economía tarijeña es de Bs 3.015.853.630, lo que significa que la cantidad de créditos dobla la cantidad de depósitos en un 56,83%.

A continuación, se presenta la participación en la cartera de crédito y depósitos por tipo de entidad financiera, a diciembre de 2018 con información oficial de ASFI.

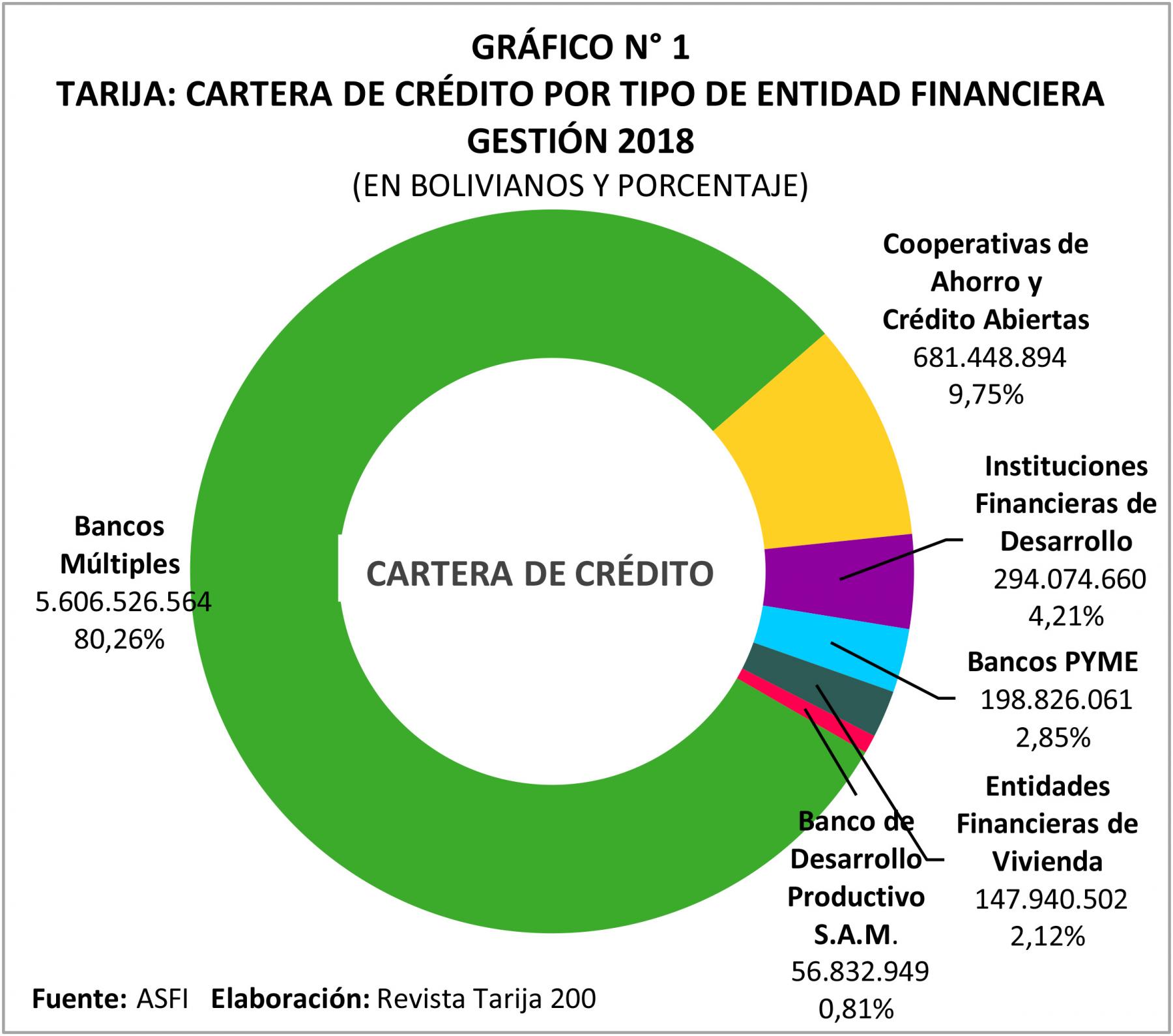

CARTERA DE CRÉDITO

El Sistema Financiero de Bolivia está compuesto por bancos múltiples, bancos PYME, el Banco de Desarrollo Productivo S.A.M., entidades financieras de vivienda, cooperativas de ahorro y crédito abiertas e Instituciones Financieras de Desarrollo (IFD), cuyo desempeño en cuanto a cartera de crédito difiere de acuerdo a las características y el enfoque de la entidad financiera.

La banca múltiple, con una cartera de Bs. 5.606.526.564, acapara el 80,26% del total de la cartera crediticia.

Le siguen en importancia las cooperativas de ahorro y crédito abiertas que con un saldo de Bs. 681.448.894 tienen el 9,75% y las IFD con un saldo de Bs 294.074.660, representan el 4,21%.

La banca PYME otorgó Bs. 198.826.061 en créditos, lo que representa solo el 2,85% de la cartera, las entidades financieras de vivienda cierran la gestión 2018 con un saldo de Bs 147.940.502, equivalente al 2,12% del total, y finalmente el Banco de Desarrollo Productivo S.A.M. con Bs 56.832.949 igual a 0,81%. Ver gráfico N° 1.

Se hace evidente por los datos de ASFI que la banca múltiple es lo más fuerte en la colocación de créditos, sin embargo, también existen IFD y cooperativas con segmentos de mercado donde se posicionan como líderes en diversos sectores a los que dirigen servicios y productos específicos.

Por ejemplo, los bancos trabajan en créditos que tienen escalas más grandes en relación a otro tipo de entidades.

Otra diferencia es que las IFD están concentradas en crédito productivo mientras que las cooperativas de ahorro y crédito abiertas tienen un crédito principalmente basado en crédito de consumo.

- Visita nuestra página de Facebook para indicar que te gusta: https://www.facebook.com/TARIJA200/

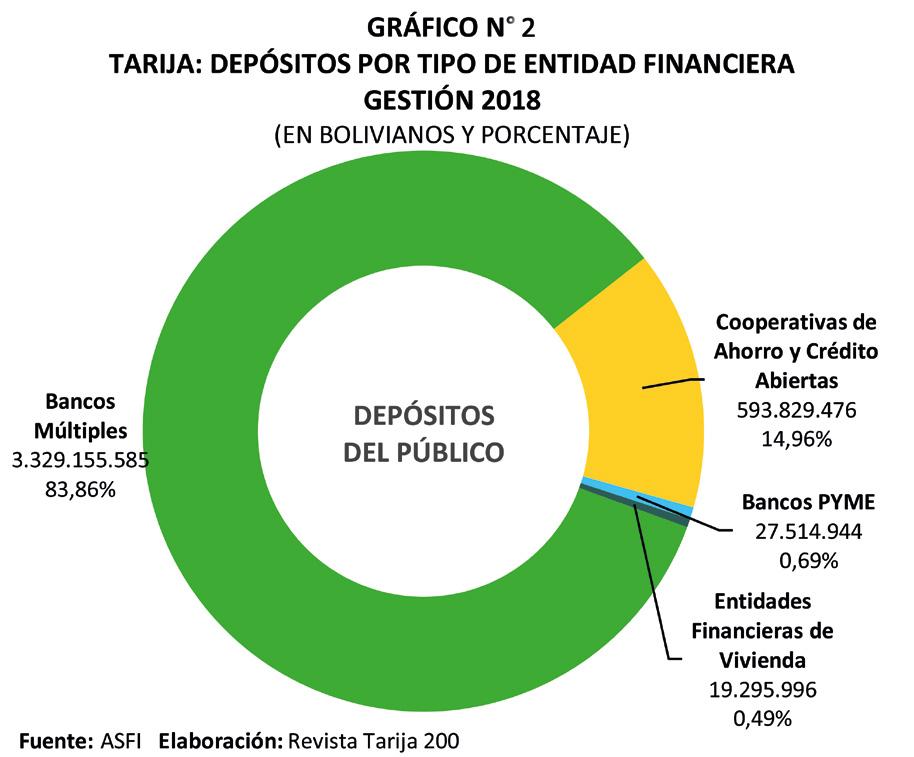

DEPÓSITOS DEL PÚBLICO

Se mantiene una tendencia en cuanto a los depósitos, donde se observa que los bancos son los que concentran la mayor parte de los depósitos del público, donde incluso hemos visto en el último tiempo una gran disputa de campañas enfocadas a la captación de depósitos del público.

Los bancos múltiples nuevamente lideran el ranking de depósitos del público hasta el 31 de diciembre de 2018, donde registran un saldo de Bs 3.329.155.585 representando el 83,86%; a continuación, se encuentran las cooperativas de ahorro y crédito abiertas que captan Bs 593.829.476 con el 14,96% en depósitos del público, los bancos PYME tienen un saldo de Bs 27.514.944 igual a 0,69%; y por último las entidades financieras de vivienda perciben en depósitos del público Bs 19.295.996. Ver gráfico Nº 2.

Si bien los bancos múltiples son los mayores captadores de depósitos y ahorros, se ve que las cooperativas de ahorro y crédito también tienen desempeños importantes, en el sentido de que también se dirigen a mercados específicos y al mismo tiempo tienen la ventaja de que que captan depósitos y otorgan préstamos.

Si bien los bancos múltiples son los mayores captadores de depósitos y ahorros, se ve que las cooperativas de ahorro y crédito también tienen desempeños importantes, en el sentido de que también se dirigen a mercados específicos y al mismo tiempo tienen la ventaja de que que captan depósitos y otorgan préstamos.

En contrapartida las IFD, el otro tipo de entidad ha sido ampliamente promovido para ofrecer servicios financieros a pequeñas empresas y a la producción. Si bien las IFD otorgan préstamos, generalmente no se les permite captar depósitos.

Contenido Relacionado

- Ranking de la Cartera de Crédito de Tarija

- Ranking de Depósitos del Público de Tarija

- El crédito al sector productivo constituye el 35,09% del total de la cartera departamental

Artículos relacionados