Sector Financiero - Gestión 2015

Microcrédito en el departamento de Tarija

Publicado en Tarija200|Mayo-Julio 2016|Edición N°6

(Tarija200|Sector Financiero).- La información fue brindada de manera exclusiva por la ASFI a la Revista Tarija 200. Para el análisis de los datos se ha entrevistado al gerente regional del Instituto para el Desarrollo de la Pequeña Unidad Productiva (IDEPRO) y Docente Universitario Virginio Ávila. A continuación presentamos la entrevista matizada por la información estadística de la ASFI.

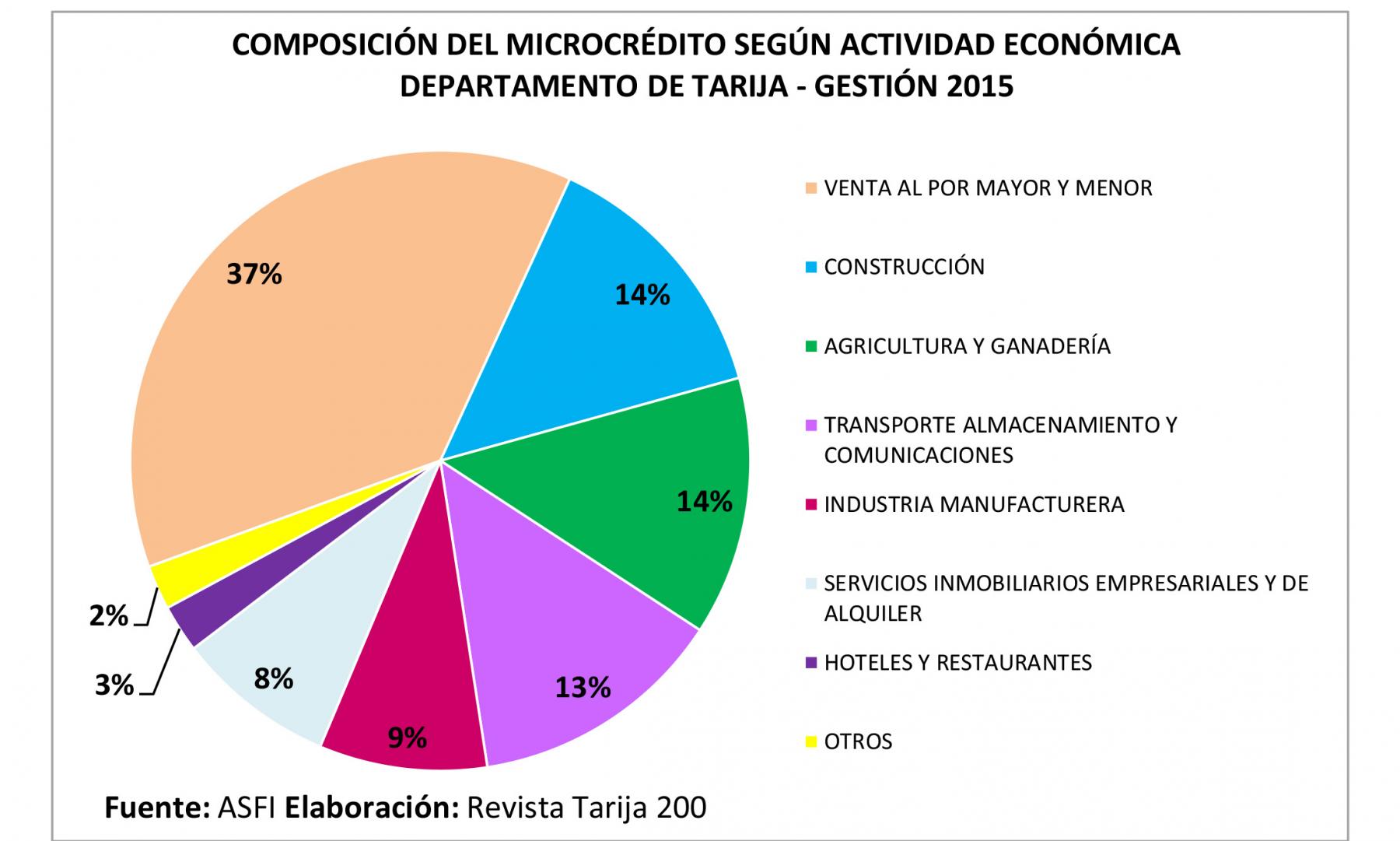

Tarija 200. La composición de la cartera de microcrédito es la siguiente: ventas al por mayor y menor es la gran mayoría 37%, transporte 13%, agricultura y ganadería 14%, construcción 14%, industria manufacturera 9%. De acuerdo a los datos de la composición del PIB la agricultura con la industria manufacturera está alrededor del 22% en el sector productivo del microcrédito, sólo del microcrédito, o sea que el 80% es comercio y servicios.

¿Cuál es el impacto del microcrédito en la cartera de créditos y en la economía de Tarija?

VA.- El microcrédito siempre ha sido más de comercio y de servicios que de producción, si bien lo que se pensó es que el microcrédito debería desarrollar el tema productivo desde la base de la pirámide (pequeños productores) en la vida real éstos son créditos con tasas relativamente altas en comparación a los créditos productivos y por lo tanto se destinan más a sectores que tienen rápida rotación y pueden devolver los créditos.

Por ejemplo si yo presto al 20% un microcrédito a un productor de uva éste no puede responder a esa tasa, pero si lo hago a un comerciante si puede dado que la rotación y los márgenes que le deja son grandes, entonces el microcrédito que se ha pensado para apoyar al sector productivo en realidad se ha ido siempre más al comercio y a los servicios.

Igual un transportista que tiene una dinámica de ingresos rápida puede pagar estas operaciones, entonces ahí podemos confirmar que el 13% va al transporte, el 37% a ventas por mayor y menor.

Eso es absolutamente comercial, son los sectores más importantes del microcrédito, luego está la construcción con 13,8 y solamente la agricultura posee 13%, si a eso le sumamos industria manufacturera se llega al 22%, sólo en microcrédito.

Esto también confirma la composición de la base empresarial. Si vemos la participación porcentual del microcrédito es de 38% de la cartera de créditos del departamento, casi 4 de cada 10 bolivianos se van al microcrédito, 25% vivienda, 16% consumo, 13% Pyme y 6% empresarial.

T200. ¿Las exigencias para obtener un microcrédito son menores que para un crédito productivo, el acceso es más fácil?

VA.- El microcrédito siempre ha sido pensado como un producto estandarizado rápido, por esa razón es muy útil para el negocio, la tasa es relativa, o sea para que un comerciante pague el 20 ó 22% la diferencia puede ser que me den hoy día el crédito o que me den dentro de una semana, no es tan importante la tasa de interés como la agilidad para hacer un negocio rápido.

En cambio para el sector productivo no se acomoda mucho el microcrédito porque las tasas son difíciles de pagar con una actividad agrícola, y claro los programas productivos del gobierno como el Banco de Desarrollo Productivo todavía son un poco pesados, debido a que te ofrecen tasas bajas, pero Son trámites que duran más tiempo y eso hace que la gente no acceda tan fácilmente a ellos. Ahora no es un tema de acceso entre lo comercial y lo productivo, la gente productiva busca tasas más bajas pero lo que no recibe es un servicio ágil, ése es el tema.

El microcrédito siempre ha sido más de comercio y de servicios que de producción, si bien lo que se pensó es que el microcrédito debería desarrollar el tema productivo desde la base de la pirámide (pequeños productores) en la vida real éstos son créditos con tasas relativamente altas en comparación a los créditos productivos y por lo tanto se destinan más a sectores que tienen rápida rotación y pueden devolver los créditos.

Por ejemplo si yo presto al 20% un microcrédito a un productor de uva éste no puede responder a esa tasa, pero si lo hago a un comerciante si puede dado que la rotación y los márgenes que le deja son grandes, entonces el microcrédito que se ha pensado para apoyar al sector productivo en realidad se ha ido siempre más al comercio y a los servicios.

Igual un transportista que tiene una dinámica de ingresos rápida puede pagar estas operaciones, entonces ahí podemos confirmar que el 13% va al transporte, el 37% a ventas por mayor y menor.

Eso es absolutamente comercial, son los sectores más importantes del microcrédito, luego está la construcción con 13,8 y solamente la agricultura posee 13%, si a eso le sumamos industria manufacturera se llega al 22%, sólo en microcrédito.

Esto también confirma la composición de la base empresarial. Si vemos la participación porcentual del microcrédito es de 38% de la cartera de créditos del departamento, casi 4 de cada 10 bolivianos se van al microcrédito, 25% vivienda, 16% consumo, 13% Pyme y 6% empresarial.

T200. ¿Las exigencias para obtener un microcrédito son menores que para un crédito productivo, el acceso es más fácil?

VA.- El microcrédito siempre ha sido pensado como un producto estandarizado rápido, por esa razón es muy útil para el negocio, la tasa es relativa, o sea para que un comerciante pague el 20 ó 22% la diferencia puede ser que me den hoy día el crédito o que me den dentro de una semana, no es tan importante la tasa de interés como la agilidad para hacer un negocio rápido.

En cambio para el sector productivo no se acomoda mucho el microcrédito porque las tasas son difíciles de pagar con una actividad agrícola, y claro los programas productivos del gobierno como el Banco de Desarrollo Productivo todavía son un poco pesados, debido a que te ofrecen tasas bajas, pero Son trámites que duran más tiempo y eso hace que la gente no acceda tan fácilmente a ellos.

Ahora no es un tema de acceso entre lo comercial y lo productivo, la gente productiva busca tasas más bajas pero lo que no recibe es un servicio ágil, ése es el tema.

Comportamiento del microcrédito en el departamento de Tarija

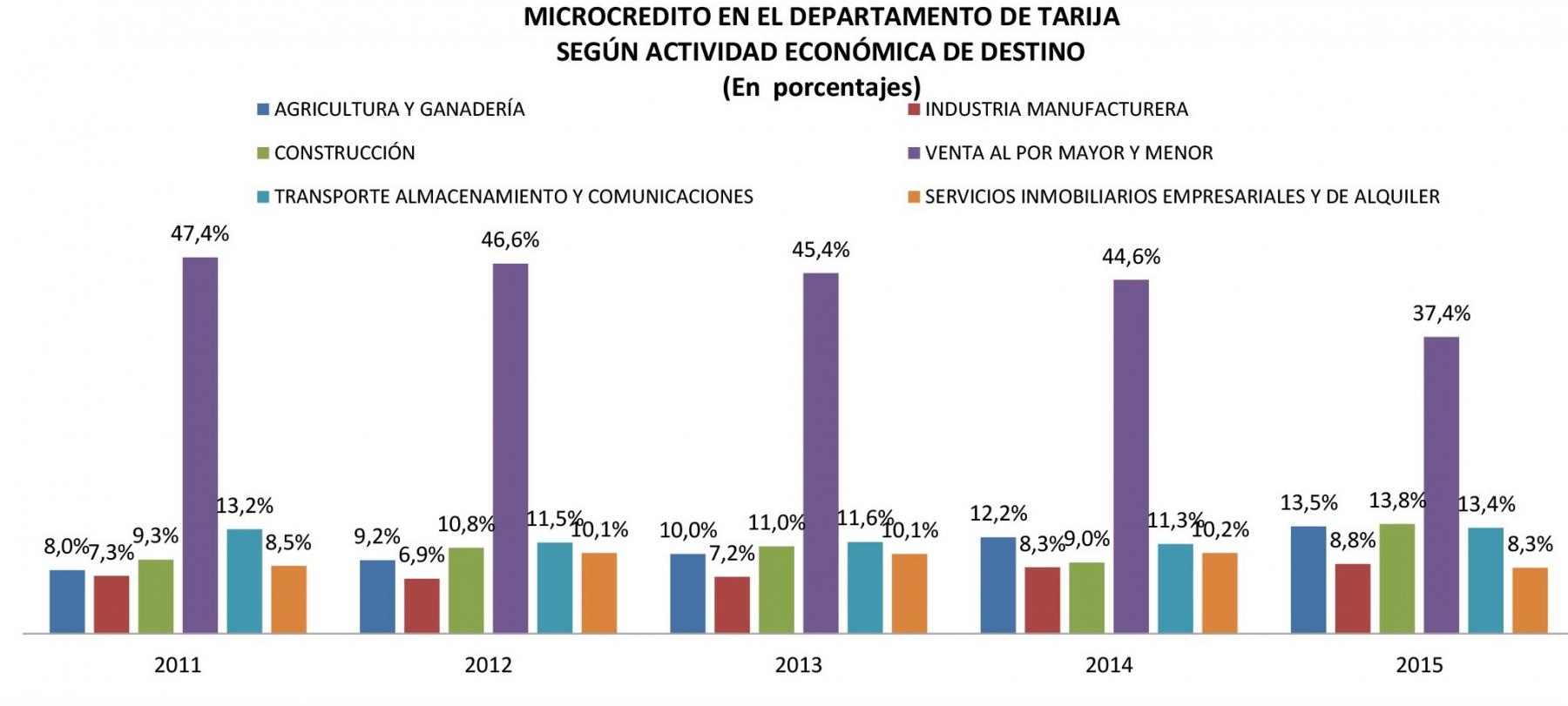

Desde el año 2011 al año 2015 el microcrédito en el departamento de Tarija se concentró principalmente en la actividad económica de “Venta al por mayor y menor”, con el 47,4% en el año 2011, 46,6% en el año 2012, 45,4% en el año 2013, 44,6% en el año 2014 y el 37,4% en el año 2015.

No obstante, las actividades económicas restantes entre ellas: Construcción, transporte, almacenamiento y comunicaciones, además de industria manufacturera, servicios inmobiliarios y de alquiler; muestran un comportamiento con una mínima variación, tomando valores expresados en porcentajes que varían desde el 8% al 13% año tras año; a excepción de la actividad de la agricultura y ganadería que muestra un comportamiento ascendente en todos los años. Ver en siguiente gráfico.

En el siguiente gráfico, se muestra la composición del microcrédito según actividad económica en el año 2015 es de 37% en Venta al por mayor y menor, 14% en Construcción, 14% en Agricultura y ganadería, 13% en transporte, almacenamiento y construcciones, 9% de Industria Manufacturera, 8% en servicios inmobiliarios empresariales y de alquiler, 3% en hotel y restaurantes y el 2% en otras actividades económicas.

DATO.- Si vemos la participación porcentual del microcrédito es de 38%, casi 4 de cada 10 bolivianos se van al microcrédito y el 37% del mismo se destina a la venta al por mayor y menor.

Ver También

Link: http://www.tarija200.com/post/cartera-de-credito-por-municipio

http://www.tarija200.com/post/credito-al-sector-productivo-segun-actividad-economica-de-destino

Artículos relacionados