Banca: Con nuevos mínimos de cartera se llegará a más sectores

Los banqueros indicaron que la nueva normativa no irá en desmedro de los créditos de vivienda social y productivos, sino que ampliará los beneficiarios.

La Asociación de Entidades Financieras Especializadas en Microfinanzas (Asofin) y la Asociación de Bancos Privados de Bolivia (Asoban) aseguraron que la reducción de los mínimos de cartera para créditos de vivienda de interés social y productivos hará posible que el sistema bancario otorgue préstamos a otros sectores.

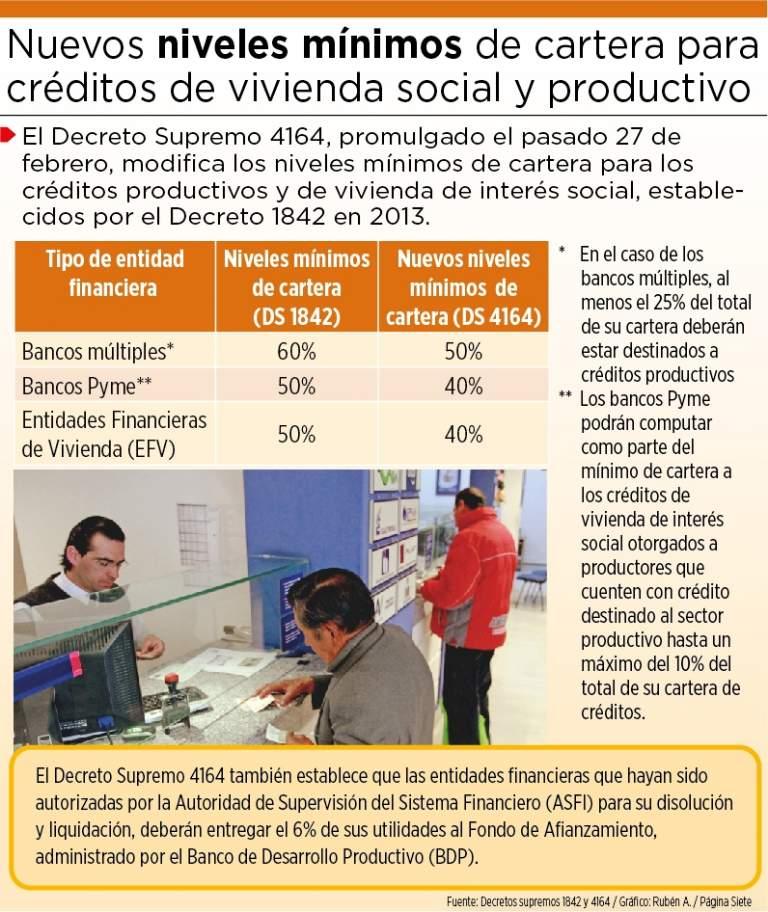

El Decreto Supremo 4164, promulgado el pasado 27 de febrero, redujo los niveles mínimos de cartera para los créditos de vivienda de interés social y productivos, establecidos en 2013 por el anterior Gobierno.

El gerente de la Asofin, Guillermo Sánchez, manifestó que la medida permitirá avanzar en la inclusión financiera de otros sectores de la economía, para cumplir lo establecido en el artículo 330 de la Constitución Política del Estado (CPE).

“La nueva disposición representa un primer paso para recuperar el avance en el campo de la inclusión financiera a otros sectores de la economía. Con la nueva disposición se retorna al cauce definido por la CPE en el artículo 330, que considera la demanda de servicios financieros de al menos seis sectores”, dijo.

Esto, puntualizó Sánchez, permitirá contar con mayores recursos para asignarlos a otros sectores distintos de los regulados, en especial a sectores de la micro y pequeña empresa, los artesanos, el comercio, servicios y otros que son intensivos en el uso de mano de obra, lo que repercute en un mayor grado de empleo.

El secretario ejecutivo de la Asoban, Nelson Villalobos, apuntó que con la nueva medida se podrá brindar mayor y mejor atención al microcrédito, para potenciar su crecimiento.

“La medida permitirá retomar la atención a los sectores de comercio y servicios, en los que se encuentra una importante porción de prestatarios de microcrédito que requieren ser atendidos e incluidos financieramente, promoviendo su crecimiento; de lo contrario, se atienden créditos de gran tamaño, incrementando el crédito promedio, generando efectos desfavorables para la inclusión financiera”, expresó el ejecutivo.

Asimismo, Villalobos indicó que la reducción de los mínimos de cartera no irá en desmedro de los sectores regulados, ya que la aplicación de la normativa incorpora la continuidad a la atención de los créditos de vivienda social y los productivos.

“Es importante aclarar que se continuará atendiendo a los sectores productivos y de vivienda de interés social con tasas de interés reguladas, pues la medida contempla que el 50% de los nuevos desembolsos se otorguen a los sectores regulados, dando un espacio para atender a otros sectores, lo cual es coherente con sostener la dinámica de la cadena de pagos y así incrementar el aporte de todos los sectores al crecimiento económico del país”, dijo Villalobos.

El analista financiero Jaime Dunn agregó que la política de mínimos de cartera y tasas de interés reguladas establecida por el anterior Gobierno redujo el número de prestatarios de la banca, y duplicó el promedio de los créditos, lo que incrementó los riesgos para el sistema financiero.

“Claramente el crédito se ha ido obligatoriamente a ciertos sectores en desmedro de otros como el microcrédito. Esto ha hecho que se reduzca el número de prestatarios a menos de un tercio de lo que había antes de la medida. De la misma manera, el monto promedio de los créditos se ha duplicado, los créditos mayores a un millón de dólares ahora son el doble que antes, es decir se han concentrado en menos manos y se ha incrementado el riesgo financiero”, precisó.

Los alcances

Situación El analista Jaime Dunn señaló que la reducción de los mínimos de cartera era necesaria porque la economía no es la misma que cuando se establecieron, ya que, a diferencia de entonces, la liquidez disminuyó y las tasas de interés se incrementaron a causa de la caída de los precios de las materias primas.

Estrategia Dunn agregó que el hecho de establecer los mínimos de cartera también obedeció a una estrategia política, ya que podría haber sido reemplazado con inversores privados y seguridad jurídica.

Distorsiones La política obligatoria de cupos y tasas de intereses reguladas creó ineficiencias y distorsiones en la asignación de crédito al sector productivo, aspecto que de no corregirse, puede ocasionar que revienten burbujas en ciertos sectores una vez que las tasas se normalicen, dijo Dunn.

Bancos que se liquiden entregarán 6% de utilidades

El Decreto Supremo 4164, que baja los niveles mínimos de cartera para créditos, también establece que los bancos autorizados para su disolución y liquidación por parte de la Autoridad de Supervisión del Sistema Financiero (ASFI) deberán entregar el 6% de sus utilidades de 2019 a un fondo que será administrado por el Banco de Desarrollo Productivo (BDP).

“Las entidades financieras que hayan sido autorizadas por la ASFI para su disolución y liquidación deberán entregar el 6% de sus utilidades al Fondo de Afianzamiento (FA-BDP), administrado por el Banco de Desarrollo Productivo (BDP)”, señala la disposición adicional segunda del Decreto Supremo 4164.

Esta disposición incorpora un artículo al Decreto Supremo 4131, orientado a determinar el porcentaje de las utilidades netas de la gestión 2019 que los bancos múltiples y PyMe deberán destinar para el cumplimiento de su función social financiera.

El Fondo de Afianzamiento fue creado por el Decreto Supremo 3915 del 15 de mayo de 2019, con la finalidad de respaldar operaciones de microcrédito y crédito PyMe destinadas al sector productivo, otorgadas por el BDP y otras entidades de intermediación financiera, a organizaciones económicas comunitarias (Oecom), productores, cooperativas de producción y micro, pequeñas y medianas empresas, con recursos del fondo.

La norma incluye a las pequeñas empresas productivas que se encuentren en la actividad de turismo y producción intelectual.

Fuente: PÁGINA 7

Artículos relacionados