Financiero y Crédito

ASFI destaca 5 resultados del sistema financiero en Bolivia

La directora general ejecutiva a.i de la ASFI, Ivette Espinoza Vásquez, de manera exclusiva, dio datos a Tarija 200 sobre los resultados que ha obtenido el sistema financiero del país en el último periodo.

El crecimiento sostenido de las principales variables del sistema financiero, el financiamiento a sectores priorizados, como el productivo, la ampliación de la cobertura de servicios financieros en el territorio nacional, la fortaleza patrimonial y solvencia del sistema financiero, y los niveles de utilidad que genera el mismo, son algunos aspectos que hicieron que el país destaque en la región como uno de los que más avances experimentó en materia de profundización financiera

Tarija 200: ¿Cuáles diría que son los cinco principales resultados de la gestión del sistema financiero de Bolivia en el último periodo?

IE: Primero, el crecimiento sostenido de las principales variables del sistema financiero. A junio de 2019 la cartera de créditos continúo expandiéndose, con una variación a 12 meses de 10,6%, logrando contribuir al crecimiento económico nacional. La cartera de créditos mantuvo su calidad, registrando bajos niveles de incumplimientos, comportamiento que permitió mantener un índice de mora menor al 2% entre junio de 2018 y junio de 2019, la más baja en comparación de los países de la región. Los depósitos del público mantuvieron una tasa de crecimiento positiva, destacando entre éstas los Depósitos a Plazo Fijo que lograron una tasa de crecimiento de 5,9% con respecto a junio de 2018. El número de cuentas de depósito alcanzó a 11.841.695 en el primer semestre de la gestión, logrando una tasa de crecimiento de doce meses de 10,8%. El nivel de activos líquidos se encuentra en Bs 52.123 millones, cifra que cubre cerca del 57% de los depósitos de corto plazo. Si se toma un indicador de liquidez comparable a nivel internacional (activos líquidos/pasivos de corto plazo), se observa que el valor del indicador del sistema financiero nacional (44%) se ubica por encima de la media de países, que se sitúa en torno al 39%.

El segundo resultado positivo es que el financiamiento a los sectores priorizados (productivo y vivienda de interés social) continuó dinamizando el sistema financiero. En el marco de la política financiera vigente, se continuó priorizando las colocaciones al sector productivo y vivienda de interés social, y como resultado, las unidades productivas accedieron a préstamos a tasas bajas, que varían entre el 6% y 11,5%, pasando de Bs 22.690 millones en 2013 a Bs 78.736 millones en junio de 2019. Por otra parte, los créditos de vivienda de interés social, que tienen tasas de interés que fluctúan entre el 5,5% y 6,5%, desde 2014 crecieron hasta tener un saldo mayor a Bs 24.000 millones al cierre del primer semestre de 2019, beneficiando a más de 74.900 familias con el acceso a financiamiento para una vivienda propia. Estos financiamientos, que lograron tasas de crecimiento de 14,1% en el sector productivo y 28,7% en vivienda de interés social, dinamizaron la colocación de la cartera de créditos en los últimos 12 meses.

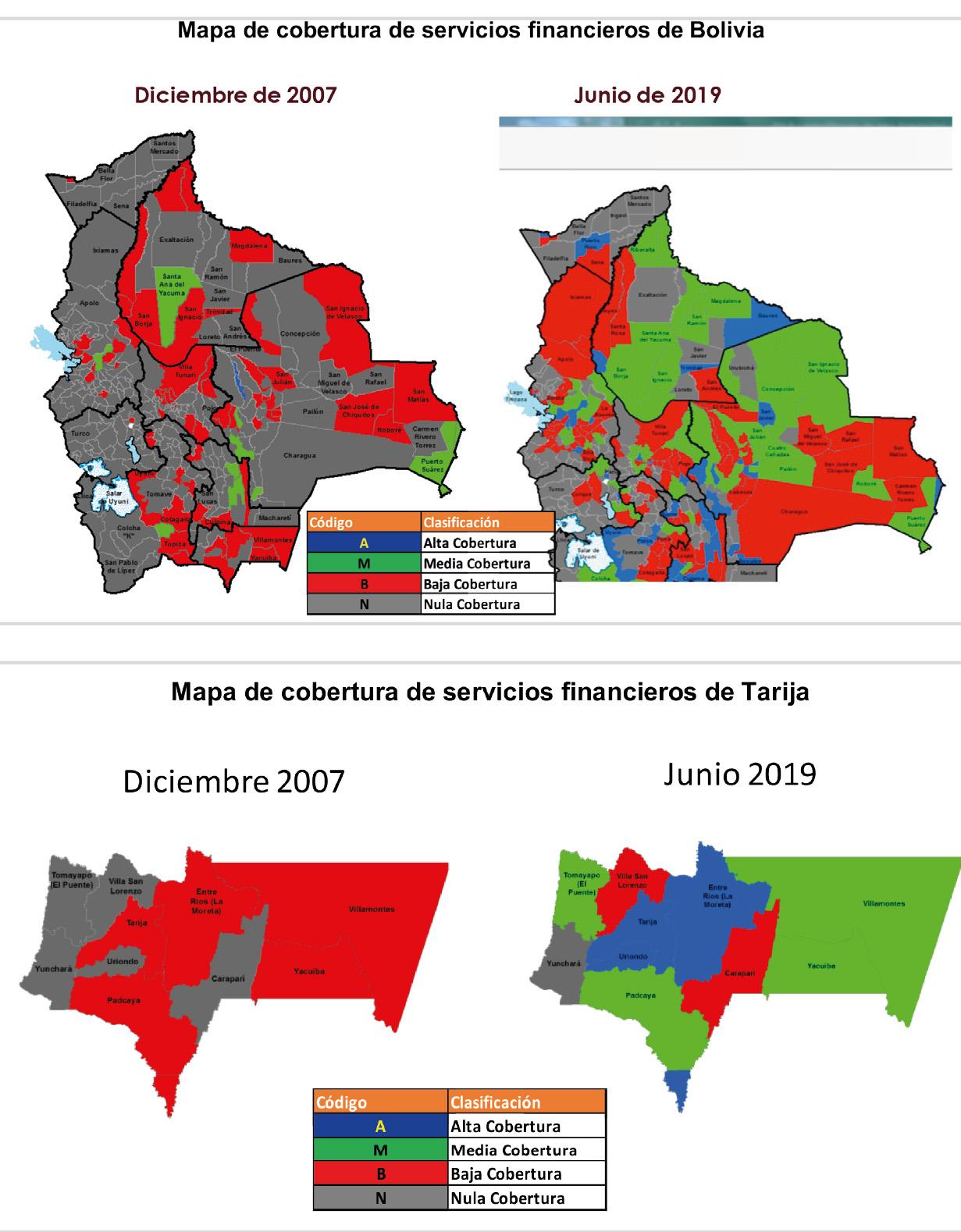

Un tercer resultado es la ampliación de la cobertura de servicios financieros en el territorio nacional. En el marco del Decreto Supremo N° 3033, cada año ASFI pretende que las entidades de intermediación financiera (EIF) abran nuevos puntos de atención financiera (PAF) en 22 municipios que anteriormente no poseían ningún PAF dentro de sus límites territoriales. A junio de 2019, la cobertura de servicios financieros alcanzó a 217 municipios de Bolivia (64% de cobertura financiera por municipios a nivel nacional). Durante el primer semestre de la presente gestión, tres bancos (Banco de Crédito de Bolivia S.A., Banco Nacional de Bolivia S.A. y Banco Pyme Ecofuturo S.A.) realizaron la apertura de cinco Puntos de Atención Financiera (cuatro Corresponsales no Financieros y una Oficina Externa), con la finalidad de llevar servicios financieros a municipios con nula cobertura.

Asimismo, nueve entidades financieras registraron su intención de llegar con servicios financieros a nueve municipios con nula cobertura y de esta manera contribuir a la expansión de servicios financieros a nivel nacional. Finalmente, se debe destacar que a junio de 2019 el 92% de la población boliviana habita en municipios que cuentan con la presencia de EIF que prestan servicios financieros.

También queremos destacar la fortaleza patrimonial y solvencia del sistema financiero. El capital regulatorio de las EIF se incrementó en Bs 1.543 millones entre junio de 2018 y junio de 2019, logrando una tasa de crecimiento de 7,5%. Este incremento del capital regulatorio permitió mantener el Coeficiente de Adecuación Patrimonial – CAP (13,4% a junio de 2019) por encima del mínimo exigido por ley (10%). Este hecho es aún más destacable si se hace notar que más del 86% del capital regulatorio está conformado por capital primario, el cual permite obtener un CAP de 11,1% solo considerando el capital primario (por encima del mínimo requerido), lo cual demuestra que el sistema financiero posee un adecuado nivel de solvencia.

Y finalmente que el sistema financiero genera niveles de utilidades destacados. Y es que, al cierre del primer semestre de 2019, el sistema financiero alcanzó un nivel de utilidades récord de Bs 1.015 millones; esta cifra fue superior en Bs 110 millones a la registrada en similar período de 2018 y más de 12 veces el valor de 2005. De esta manera, el ROE (rentabilidad sobre el patrimonio) antes de impuestos, que es una medida comparable a nivel internacional, se situó en 16%, siendo similar al promedio de los países de la región.

LOS PRINCIPALES AVANCES EN INCLUSIÓN FINANCIERA

T200: ¿Cuáles son los tres principales avances en materia de inclusión financiera en Bolivia? ¿En qué indicadores se refleja y si nos puede mencionar algunos en relación a Tarija?

IE: El logro de mayores niveles de inclusión financiera es uno de los elementos centrales para el desarrollo de un país, pues conlleva un mayor grado de acceso y uso de servicios financieros de calidad por parte de todos los segmentos de la población. En este sentido, en las últimas gestiones, se han hecho esfuerzos importantes en el país, producto de lo cual destacan los siguientes aspectos:

Mayor acceso y cobertura a los servicios financieros: Entre 2007 y 2019 el acceso a los servicios financieros, medido por el número de puntos de atención financiera (PAF), creció en cerca de cuatro veces en el área urbana y más de cinco veces en el área rural. En términos de cobertura geográfica con PAF, se pasó de cubrir un 25% en 2007 a 64% en 2019, y en términos de población se pasó de un 73% al 92%, según se puede observar en el mapa de servicios financieros.

En esto mucho influyó el impulso dado desde la Autoridad de Supervisión del Sistema Financiero a inicios de la década con las metas de bancarización, y posteriormente con las metas de cobertura geográfica de servicios financieros impulsada a partir de la aprobación de la Ley de Servicios Financieros.

Tarija destaca como uno de los departamentos con mayor cobertura de servicios financieros, habiendo pasado de 55% en 2007 a 91% en 2019. A junio de 2019, Tarija cuenta con 363 puntos de atención financiera y tienen presencia las entidades financieras más grandes del país, lo que realza su importancia para el sistema financiero nacional.

Mayor uso de los servicios financieros: en el uso de los servicios financieros, destaca la cantidad de cuentas de depósitos que se quintuplicó entre 2007 y 2019, pasando de 2,7 millones a 11,8 millones. Asimismo, el número de prestatarios pasó de 0,7 millones a más de 1,6 millones, denotando que una cantidad cada vez mayor de personas tiene acceso al crédito. Otro indicador que muestra el creciente uso de los servicios financieros y que se correlaciona directamente con la evolución del número de cuentas, es el número de tarjetas de débito que los últimos nueve años se multiplicó en cerca de 2,5 veces, lo que es consistente con la utilización cada vez más extendida de los medios electrónicos de pago.

Tarija destaca con 719.564 cuentas de depósito, habiendo experimentado un crecimiento de casi 50 mil cuentas solo en la última gestión, lo cual muestra su importancia en el sistema financiero nacional.

Mayor profundización financiera: la importante dinámica en la cartera de créditos que y los depósitos, que a junio de 2019 alcanzaron a Bs 180.291 millones y Bs 177.742 millones, respectivamente, hicieron que el país destaque en la región como uno de los que más avances experimentó en materia de profundización financiera. De esta manera, en los indicadores depósitos/PIB y cartera/PIB, Bolivia ocupa el primer y segundo lugar en la región. Esto es relevante, porque se demuestra la relevancia del sistema financiero en comparación con la producción del país, medida por el PIB.

Artículos relacionados