Ranking General de Entidades Financieras - 2016

Ranking de la Cartera de Crédito – Tarija

Publicado en Tarija200|Edición N°8|Julio 2017

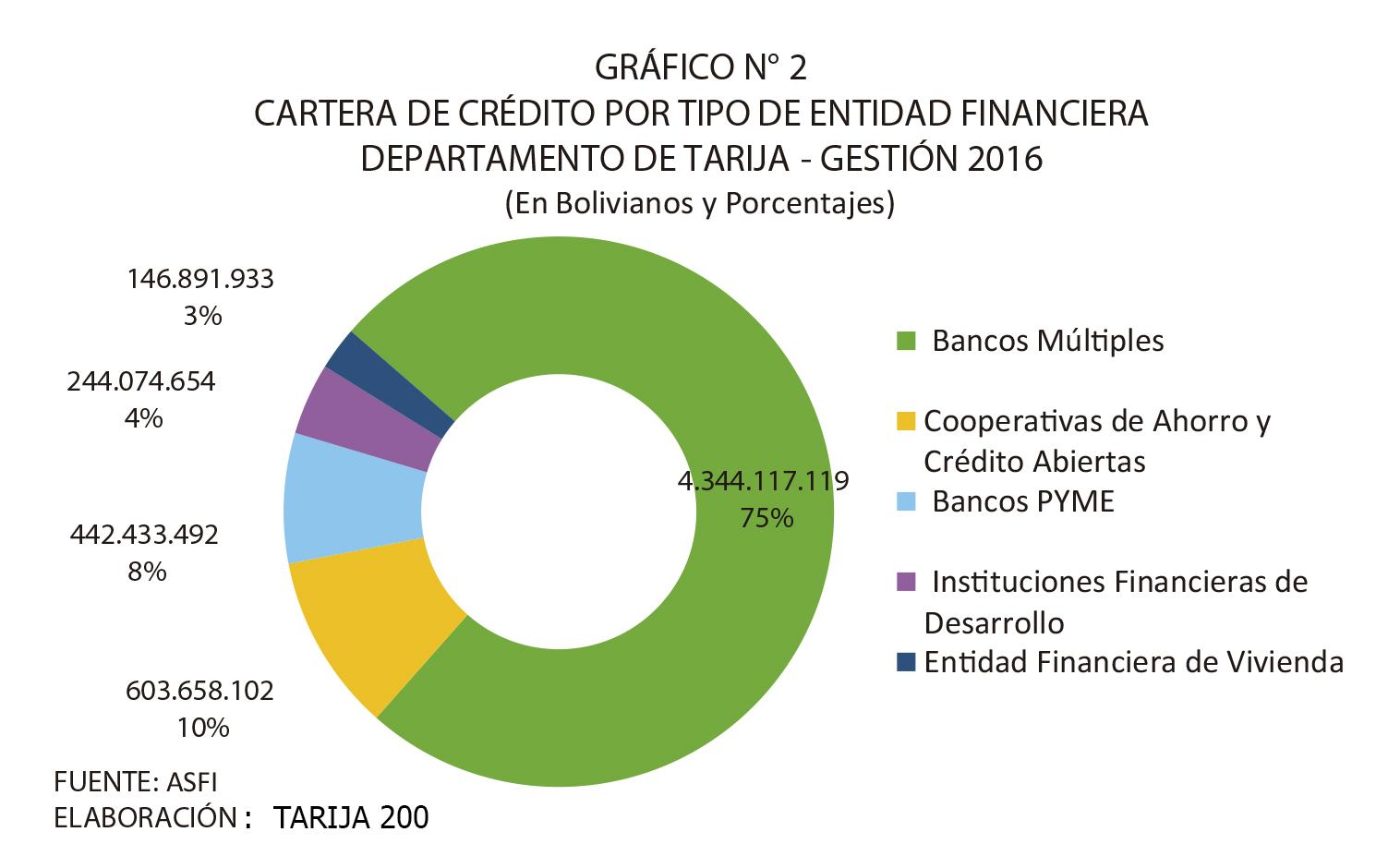

¿Cómo están distribuidos los 5.781 Millones de Bolivianos entre las entidades financieras?

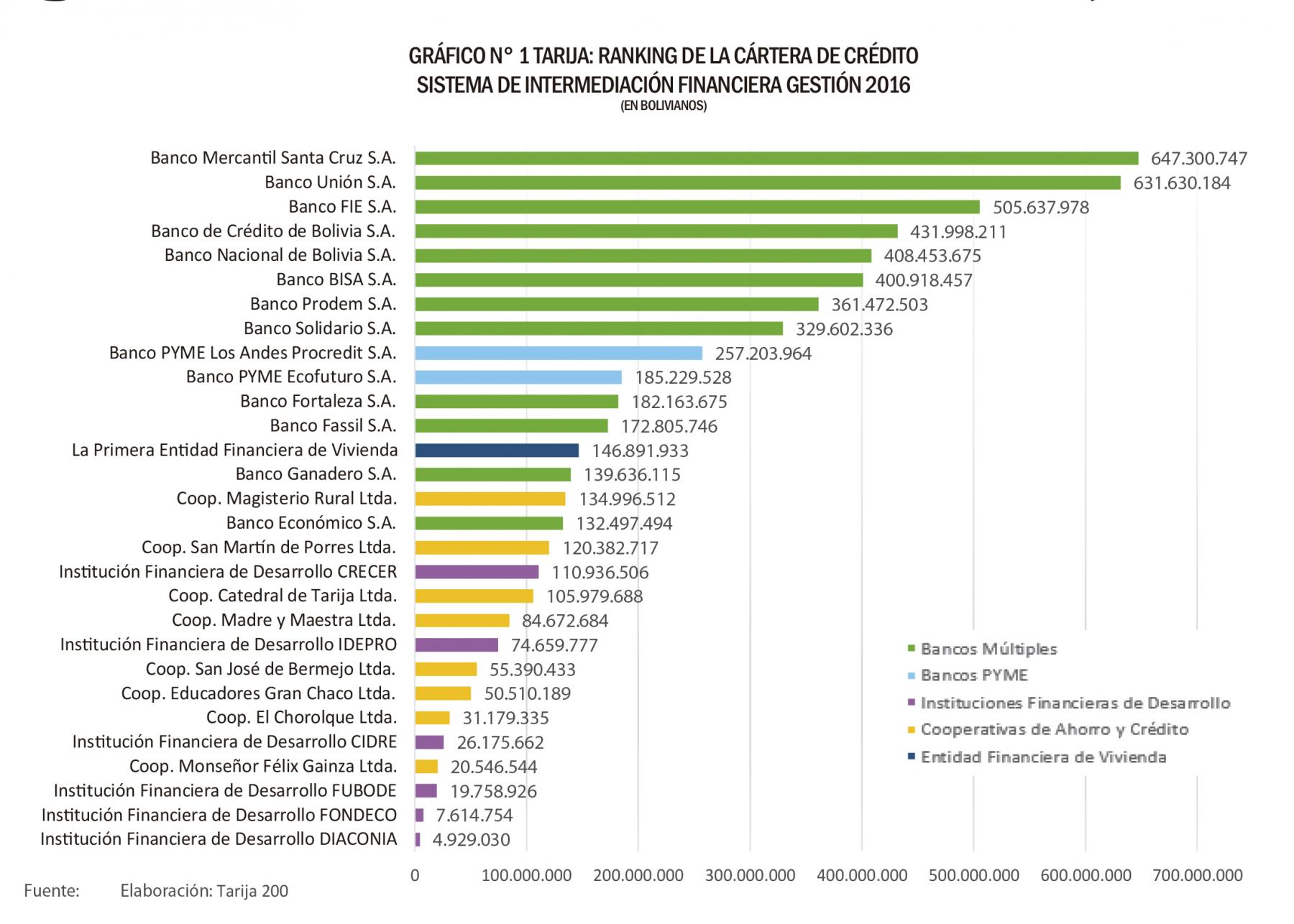

Los saldos de las carteras de crédito de los Bancos Múltiples presentan cifras mucho más altas en comparación a los Bancos PYME, IFDs, Cooperativas de Ahorro y Crédito Abiertas y Entidades Financieras de Vivienda. Los primeros ocho lugares, los ocupa la banca múltiple, concentrando el 64,3% del total de la cartera de crédito departamental, que para diciembre del año 2016 equivale a Bs. 5.781.175.299. Ver Gráfico N° 1.

Si se analizan las cifras y porcentajes por tipo de entidad financiera, obtenemos los siguientes resultados:

BANCA MÚLTIPLE

El Banco Mercantil Santa Cruz S.A. ocupa el puesto uno, con una cartera de crédito de Bs. 647.300.747, en el puesto dos el Banco Unión S.A. con Bs. 631.630.184 y en el puesto tres el Banco FIE S.A. con Bs. 505.637.978. Les siguen el Banco de Crédito de Bolivia S.A. con Bs. 431.998.211, el Banco Nacional de Bolivia S.A. con Bs. 408.453.675, el Banco Bisa S.A. con Bs. 400.918.457, el Banco Prodem S.A. con Bs. 361.472.503 y el Banco Solidario S.A. con Bs. 329.602.336.

Los mencionados anteriormente ocupan los ocho primeros lugares del ranking general y dentro del sector de la banca múltiple.

En el puesto once y doce están el Banco Fortaleza S.A. con Bs. 182.163.675 y el Banco Fassil S.A. con Bs. 172.805.746, respectivamente, y dentro de los bancos múltiples ocupan en los puestos nueve y diez.

El Banco Ganadero S.A. con Bs. 139.636.115 ocupa el puesto catorce en el ranking general y once entre los bancos múltiples.

El Banco Económico S.A. con Bs. 132.497.494 ocupa el puesto dieciséis en la clasificación general y el doce entre los bancos múltiples.

De acuerdo con la información proporcionada por la ASFI, el total de la cartera de crédito correspondiente a la banca múltiple es de Bs. 4.344.117.119.

BANCOS PYME

Dentro de la banca PYME se tienen solo dos entidades operando en Tarija, el Banco Los Andes Procredit S.A. que ocupa el puesto nueve en el ranking general con Bs. 257.203.964, seguido del Banco Ecofuturo con Bs. 185.229.528 en el puesto diez.

A diciembre de 2016, la cartera de crédito correspondiente a los Bancos PYME es de Bs. 442.433.492.

INSTITUCIONES FINANCIERAS DE DESARROLLO IFDs

En el puesto dieciocho del ranking general aparece la primera IFDs, con una cartera equivalente a Bs. 110.936.506 se encuentra CRECER, asimismo ocupa el puesto número uno dentro del grupo de las IFDs. En el puesto veintiuno del ranking general y en el puesto dos de las IFDs, se ubica IDEPRO con Bs. 74.659.777; en el puesto veinticinco CIDRE, que dentro de las IFDs se ubica en el puesto tres, con una cartera de crédito de Bs. 26.175.662. En los puestos veintisiete, veintiocho, y veintinueve se encuentran las IFDs FUBODE con Bs. 19.758.926, FONDECO con Bs. 7.614.754 y DIACONIA con Bs. 4.929.030, respectivamente. Las tres últimas IFDs ocupan los últimos lugares tanto en el ranking general como en el grupo de las IFDS.

El total de la cartera crediticia de las Instituciones de Desarrollo, a diciembre de 2016 es de Bs. 244.074.654.

COOPERATIVAS DE AHORRO Y CRÉDITO ABIERTAS

La Coop. Magisterio Rural Ltda. tiene una cartera de créditos de Bs. 134.996.512, ocupando el puesto quince en el ranking general y el puesto número uno dentro del sector de las Cooperativas de Ahorro y Crédito Abiertas.

En el puesto diecisiete del ranquin general se encuentra la Coop. San Martín de Porres Ltda. con Bs. 120.382.717, obteniendo el segundo lugar dentro del grupo de las cooperativas. Importante mencionar que esta entidad solo opera en las ciudades de Yacuiba y Villa Montes de la provincia Gran Chaco.

En el puesto diecinueve de la clasificación general y en el tres dentro del grupo de las cooperativas está la Coop. Catedral de Tarija Ltda. con Bs. 105.979.688; en el puesto veinte del ranking general y en el cuatro del grupo de cooperativas se encuentra la Coop. Madre y Maestra Ltda con Bs. 84.672.684. En los puestos veintidós, veintitrés y veinticuatro se posicionan las cooperativas San José de Bermejo Ltda. con Bs. 55.390.433, Educadores Gran Chaco Ltda. con Bs. 50.510.189 y El Chorolque Ltda. con Bs. 31.179.335. Finalmente la Coop. Monseñor Félix Gainza con Bs. 20.546.544 ocupa el puesto veintiséis en el ranking general y el ocho al interior del grupo de las cooperativas.

El total de la cartera crediticia de las Cooperativas de Ahorro y Crédito Abiertas, a diciembre de 2016 es de Bs. 603.658.102.

ENTIDADES FINANCIERAS DE VIVIENDA

El departamento de Tarija solo cuenta con la presencia de La Primera Entidad Financiera de Vivienda que ocupa el puesto número trece en el ranking general con una cartera de crédito de Bs. 146.891.933.

CARTERA DE CRÉDITO DEL DEPARTAMENTO DE TARIJA POR TIPO DE ENTIDAD FINANCIERA

EL 75% del total de la cartera de crédito del departamento de Tarija corresponde a los Bancos Múltiples, el 10% a las Cooperativas de Ahorro y Crédito, el 8% a la Banca PYME, el 4% a las Instituciones Financieras de Desarrollo y solo el 3% a las Entidades Financieras de Vivienda. Ver Gráfico N° 2.

Sin embargo se debe tomar en cuenta que este es solo un indicador, pues como veremos más adelante, cuando hablamos del número de operaciones de crédito las diferencias entre bancos son notorias especialmente de aquellos que tuvieron su origen en las microfinanzas, que son los que más operaciones realizan aunque en montos menores, asimismo es destacada la participación de las IFDs, que tienen segmentos o sectores del mercado específicos que atienden con mayor facilidad, por ejemplo los créditos productivos en los municipios y en el área rural o los créditos que brindan a algunos sectores sociales que antes tenían pocas oportunidades en la banca tradicional. Del mismo modo las cooperativas destacan por su función social, pero a la vez por su solidez con un número importante de clientes donde además tienen un gran compromiso con sus regiones de origen. Por consiguiente estos porcentajes dejan ver en dos caras que las debilidades de algunas entidades son las fortalezas de otras.

Artículos relacionados